こんにちは。あまなつです。

2024年現在で35歳、妻と子ども2人と4人暮らしをしているサラリーマンです。

2024年、サイドFIREを目指すことを決心しました。

この記事ではその経緯とサイドFIREをするための具体的な目標を公開します。

就農を断念してサイドFIREを目指すことにした

念願だった家庭菜園をはじめてかれこれ3年。

野菜づくりが楽しすぎて「農業を仕事にしたい!」と思い、今年の夏から秋にかけて本気で就農を検討していました。

しかしある程度は覚悟していたものの新規就農のハードルは高く、家庭状況もまだ子どもが小さく、家を建てたばかり。

今就農するのは厳しい、と泣く泣く断念しました。

(あと1本頭のネジが外れていたら農業の道に踏み込んでました…。)

それでも就農の道を探る中で自問した「自分は今の仕事を65歳まで続けていけるんだろうか?続けていきたいんだろうか?」という問いへの答えはNO。

至った結論が、「経済的自立をして早期退職し、農業でお小遣いを稼いで生活する」というものでした。

数年前から耳にするようになったサイドFIREです。

ちなみにサイドFIREの定義はこちら。

サイドFIREとは、すべての生活資金を資産運用で確保するのではなく、投資と労働収入とを組み合わせて退職後の生活資金を確保する方法です。労働の方法はアルバイトであったり、フリーランスであったりと、人によってさまざまです。

労働収入が継続的にプラスされる分、投資による資産形成の目標額を低くできる点がサイドFIREの大きなメリットのひとつです。「生活にメリハリをつけるため」といった理由からサイドFIREを選択する人もいます。

(「オリックス銀行HP」より引用)

要は「資産運用の運用益と気楽な労働で生活資金を得られるようにしよう」というわけです。

1億円ためてサイドFIREする

いざサイドFIREを目指すと決めたら次に考えるのは、そのためにどれくらい資産をつくるか、です。

僕はこれを目標にしました。

1億円の金融資産をつくってサイドFIREする

我が家の場合まだ住宅ローンが残っているし、子どもの養育費もかかることを考えると、大体月に40万円の収入は確保したいところ。

そのうち5万円くらいは農業か他の労働で稼ぐとすると、1年間で420万円の運用収入が必要になります。

株や投資信託の利益にかかる税率は20.315%なので(今のところですが)、

420万円 ÷(100%-20.315%)≒ 527万円

投資による運用利回りを5%とすると、527万円の運用益を得るためには、

527万円 ÷ 5% = 1億540万円

というわけで、だいたい1億円の金融資産があればサイドFIREができそう、という結論になりました。

金融資産1億円への道筋

いつまでに1億円ためるか

さて、ではいつまでにどうやって金融資産1億円を達成するか。

できるだけ早くFIREはしたいですが、僕の職場の早期退職の対象は45歳以上です。

早期退職制度を利用するのと自己都合で退職するのとでは退職金が大きく変わってくるので、退職金を多めにもらえる早期退職制度で退職するのがお得です。

というわけで早くても10年後の45歳以降がよさそうです。

また、現在住宅ローン減税を受けているのでそのメリットはしっかり享受したいところ。

住宅ローン減税の期間は13年間なので、住宅ローン減税が終わる12年後を最短の目標にすることにしました。

資産運用は今年から本格的に始めているので、13年間の運用で1億円を目指すことになります。

もちろん退職金や住宅ローン減税なんてどうでもいいくらいに資産を増やせればより早くFIREしますが、そううまくはいかないでしょう。笑

資産形成シミュレーション

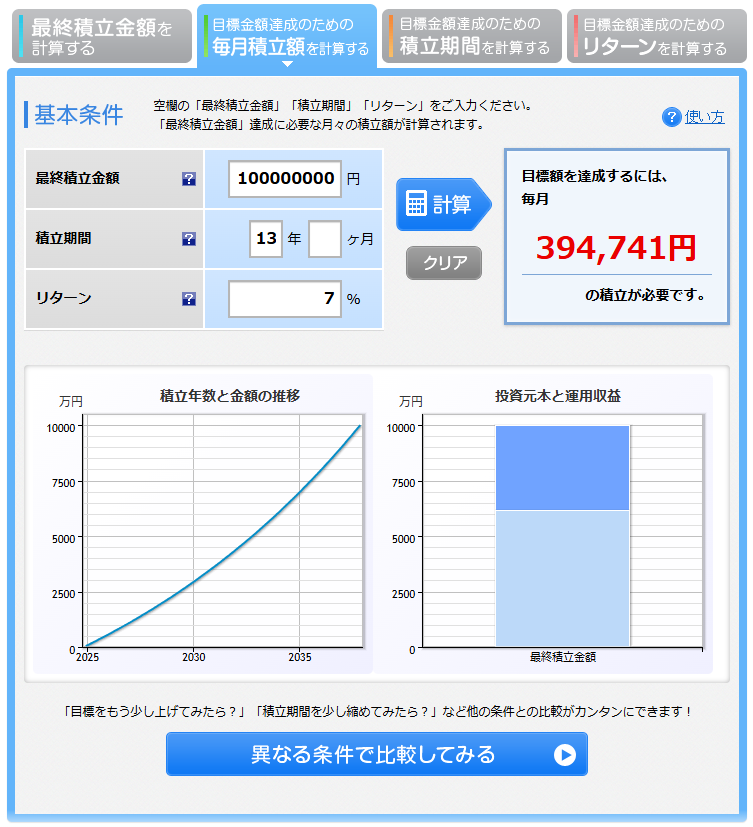

次に13年で1億円をためるために必要な投資月額を、楽天証券の積立かんたんシミュレーションを使って試算します。

最終積立金額を1億円、積立期間を13年、想定利回りを7%(※)で試算すると…

※運用の主力にしようと思っているオルカン(三菱UFJアセットマネジメントが運用しているeMAXIS Slim 全世界株式(オールカントリー)の略)の年平均利回りが20年間で6.42%、30年間では7.55%なので7%で試算しました。

出ました。394,741円。

およそ月40万円。年間480万円です。

なかなかの金額。

FIRE後の生活費と同じ額を資産運用に回す計算になります。(汗)

家計の支出を極力減らし、夫婦のうち片方の月収と2人分のボーナスをとことん資産運用につぎ込んでも達成できるかどうかという額。

無謀か?とも思いましたが…、

絶対ムリ!と匙を投げるほどではなさそうです。

幸い就職以来の薄給生活で節約習慣は身についています。

早期退職のため、自由な生活のため、そして農業のため、まずはこのシミュレーションに沿って金融資産1億円を目指します。

これまでの貯金と今年1年の運用ですでに資産1000万円(住宅ローンは除く)は達成しているので、次は第1チェックポイント

5年目で3000万円達成

を目指します。

コメント